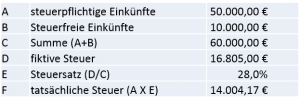

Progressionsvorbehalt

Manche Einkünfte, wie bspw. das Arbeitslosengeld oder Elterngeld sind steuerfrei. Daneben gibt es ausländische Einkünfte, die durch ein Doppelbesteuerungsabkommen in Deutschland nicht der Einkommensteuer unterliegen, weil sie im Ausland besteuert werden. Solche Einkünfte erhöhen aber u.U. den Steuersatz auf das verbleibende, in Deutschland zu versteuernde Einkommen. Deutschland hat einen progressiven Steuertarif, d.h. je höher das Einkommen ist, desto höher ist der Steuersatz. Liegen nun solch unversteuerte aber dem Progressionsvorbehalt unterliegende Einkünfte vor, wird der Steuersatz verwendet, der sich im Durchschnitt ergäbe, wenn die steuerfreien Einkünfte ebenfalls zu versteuern wären.

Beispiel: